Согласно Налоговому Кодексу все работодатели обязаны сдавать отчетность по форме 6-НДФЛ. Заключив любые трудовые соглашения, налогоплательщик становится работодателем и несет ответственность перед налоговиками за сотрудника. Эта ответственность отражается в заполнении и сдаче различных отчетных документов, уплате страховых взносов, начислении и удержании подоходного налога с работника.

У тех бухгалтеров, которые занимаются сдачей отчетных документов, трудностей при заполнении 6-НДФЛ не возникнет, хотя нюансы есть в каждой форме.

Как правильно заполнить отчетность, можно прочесть в НК. Налоговики постарались максимально подробно расписать порядок заполнения 6-НДФЛ:

- Если документ сдаётся на бумаге, то его заполнение производится чернилами черного, синего или фиолетового цвета. В строки данные вносятся слева направо с самой крайней клеточки. Если в строку данные не вносятся, то ставится прочерк. В строке же, в которой должны стоять цифровые значения, прочерк не ставится, а проставляется цифра 0.

- Все суммы, указанные в форме, заполняются в рублях и копейках. Указывая размер налога, его необходимо округлить до рублей, не вписывая копейки.

- Какие-либо исправления запрещены. Если допущена ошибка, документ стоит переделать. Заполняя форму 6-НДФЛ, нужно каждый код ОКТМО вносить отдельно. Все листы формы нумеруются.

Форма 6-НДФЛ состоит из разделов, которые обязательны к заполнению. Это титульный лист, и .

Бланки и образцы заполнения

Пустой бланк 6-НДФЛ можно скачать по .

Скачать несколько образцов формы 6-НДФЛ можно по ссылкам:

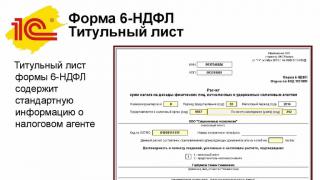

Титульный лист формы

Заполнение титульного листа стандартно и требует внесения реквизитов организации или коммерсанта, сокращения наименования, подписи, даты.

Сторону, где указано, что документ заполняется налоговыми органами, трогать не нужно. В этом разделе заполнение будет производить сам инспектор, который примет документ.

Обязательно указывается номер :

- Первичный документ — 000.

- Корректирующий — 001, 002 и т.д.

Сколько раз документ будет корректироваться, столько раз будет и нумероваться.

Указывая отчетный период, можно воспользоваться следующие шпаргалкой:

- Для указания ставится .

- Указывая в документе - 31.

- отражается цифрой 33.

- - 34.

Обязательно нужно будет указать налоговый орган (код), в этом случае также можно воспользоваться шпаргалкой:

- Код по месту регистрации (жительства) коммерсанта - 120.

- Указывается код по месту регистрации организации или предпринимателя - 320.

- Регистрация Российского Юр. Лица - 212.

- Крупный налогоплательщик должен указать 212.

- Филиал компании - 220.

Заполнив все значения и подписав документ, можно начинать заполнение формы 6-НДФЛ, а точнее остальных разделов документа.

Их нужно заполнять предельно внимательно, чтобы не совершить ошибок при внесении данных.

Заполнение первого раздела 6-НДФЛ

Заполняя разделы один и два, нужно иметь определенные знания и обладать сведениями по начислению и уплате подоходного налога работниками. Как правило, вносят все эти данные бухгалтеры, ответственные за заполнение документа.

Первый раздел требует заполнения следующих данных:

- Ставка подоходного налога (13% или 30%).

- Сумма начисленного дохода, который действует в рамках трудового договора.

- , если были начислены, указываются в отдельной строке.

- Указывается сумма исчисленного налога (это подоходный налог, если он 13%, значит, высчитывают его).

- Если имеются иностранцы в компании, также указывается аванс, который уплачивает компания за иностранца-работника.

- Общее количество работников в компании.

- Есть в отчете еще строка, в которой нужно будет указать сумму налога, которую не удержали с работника.

Заполняя все строки отчётного документа 6-НДФЛ, важно внимательно и правильно вносить значения, чтобы не было ошибок. Иначе придется подавать корректирующую отчетность, и еще неизвестно, как налоговики примут отчет с ошибками.

Они могут принять это за преднамеренное утаивание сведений и наложить на компанию . Минимальная сумма штрафа составляет 1000 рублей.

Порядок заполнения раздела 2

Раздел второй включает данные, которые работодатель начислял и уплачивал за своего сотрудника за отчетные три месяца.

- День, когда был получен доход (заработная плата, премия иной вид дохода) - .

- Когда доход был удержан с работника - .

- День, когда был перечислен налог (крайний) - .

- Сумма, полученная сотрудником по факту - .

- Размер налога, который удерживают с сотрудника - 140.

На этом, в принципе, заполнение документа и заканчивается. Есть тонкости, которые нужно знать ответственному лицу. Если организация применяет несколько налоговых ставок (13% — для российских работников, 30% — для иностранцев), значит, при заполнении первого раздела нужно обязательно указывать НДФЛ отдельно.

Подробное видео о каждой строке и листе 6-НДФЛ:

Если предприятие использует , значит, заполнять первый раздел нужно будет и на ставку 13%, и отдельно на ставку для нерезидентов - 30%. Второй раздел в этом случае заполняется один раз, просто в соответствующих строках указываются нужные значения.

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Эльба рассчитает налоги и взносы и сформирует отчётность за сотрудников. Попробуйте 30 дней бесплатно. Например, проверьте сервис на ежемесячном отчёте СЗВ-М.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля

- за полугодие — до 31 июля

- за 9 месяцев — до 31 октября

- за год — до 1 апреля следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 080 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 090 — заполняйте, если возвращали налог работникам.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Указывайте только выплаты третьего квартала — с 1 июля до 30 сентября, отдельно за каждый месяц.

Строка 100 — дата получения дохода:

- Зарплата — последний день месяца, за который вы её платите.

- Вознаграждение по гражданско-правовому договору, отпускные и больничные — день выплаты дохода.

Строка 110 — дата удержания налога. Обычно совпадает со строкой 100. Исключения:

- С аванса — день выплаты окончательной зарплаты за месяц.

- С материальной выгоды, подарков дороже 4 000 рублей — в день ближайшей зарплаты.

- Со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет.

Строка 120 — дата, когда нужно заплатить налог. Определяется по ст.226 Налогового кодекса . Если эта дата относится к 4 кварталу, не указывайте доход в разделе 2, даже если вы уже показали его в разделе 1. Например, не включайте в раздел 2 зарплату за июнь, которую выдали в июле.

Строка 130 — вся сумма доходов за 2 квартал, до того, как из неё удержали НДФЛ.

Строка 140 — сумма НДФЛ, удержанного за 2 квартал.

В одном блоке строк 110-140 покажите доходы, у которых совпадают все три даты: получения дохода, удержания и уплаты налога. Как сдавать на бумаге или в электронном формате — если у вас не больше 25 сотрудников только электронно — если у вас больше 25 сотрудников.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности на ЕНВД или патенте, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

6-НДФЛ - ежеквартальная отчетность работодателей об исчисленных и удержанных суммах налога на доходы физлиц. Форма 6-НДФЛ введена Федеральным законом от 02.05.2015 № 113-ФЗ.

Форму должны сдавать в налоговую все работодатели: компании и индивидуальные предприниматели, у которых есть работники. Она не отменяет сдачу справок по доходам. В 6-НДФЛ показывают начисленный и удержанный налог в целом, в 2-НДФЛ - налог по каждому сотруднику.

Все о том, как заполнить форму 6-НДФЛ, в этом материале.

Форма 6-НДФЛ

Бланк отчета по форме 6-НДФЛ утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11-450@.

Форма расчета принципиально не отличается от налоговых деклараций. Состоит из титульного листа и двух разделов, в которых отражают общую сумму налога и ее расчет, а также вычеты, суммы доходов с датами выплаты и суммы удержанного налога.

В расчете конкретной компании может оказаться больше двух листов, например, если доходы сотрудников облагаются по разным ставкам (есть резиденты и нерезиденты). Или, если компании не хватает строк для заполнения доходов с датами выплаты, надо заполнить несколько разделов с расчетом налога либо с выплаченными доходами.

Форма 6-НДФЛ: образец

Обратите внимание!

С отчетности за 2017 год вводится новая форма расчета 6-НДФЛ. Проект с поправками, который подготовила ФНС, опубликован на regulation.gov.ru .

Форму 6-НДФЛ сдают в налоговую инспекцию по месту учета организации или ИП (п. 2 ст. 230 НК РФ). Если у компании есть обособленные подразделения, то отчет надо предтставить сразу в несколько инспекций.

В 6-НДФЛ в налоговую инспекцию по месту нахождения компании включают доходы и налоги работников головного офиса. А выплаты сотрудникам подразделений указывают в отдельных расчетах (абз. 4 п. 2 ст. 230 НК РФ).

Если кто-то трудится в подразделении и в головном офисе, доходы и налоги в разных расчетах указывают в зависимости от отработанного времени (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Если компания выслала расчет в инспекцию головного офиса вместо филиала, надо отправить исходный отчет в филиал. Правда, инспекторы могут оштрафовать за несдачу расчета. Тогда стоит пояснить, что все сведения о работниках филиала включены в 6-НДФЛ по головному офису. А значит, отчетность сдана, пусть и в другую инспекцию.

Если, например, два офиса компании обслуживает одна инспекция, но у них разные ОКТМО, сдать 6-НДФЛ надо за каждое подразделение. Это правило действует, даже если компания и подразделение состоят на учете в одной инспекции. Если компания составит один расчет, то за несдачу второго инспекторы оштрафуют минимум на 1000 рублей (п. 1.2 ст. 126 НК РФ).

Штраф отменить в суде не получится, судьи поддерживают налоговиков (постановление Арбитражного суда Дальневосточного округа от 03.06.2016 № Ф03-2355/2016).

Подробный порядок заполнения 6-НДФЛ смотрите ниже.

Как заполнить 6-НДФЛ

Порядок заполнения и представления расчета утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (приложение 2).

Заполнение 6-НДФЛ вызывает некоторые сложности, ведь составлять отчет нужно в целом по организации нарастающим итогом с начала года. Поэтому возможны ошибки и неточности. Расскажем далее, что и как отразить в каждом разделе расчета

Заполнение раздела 1 6-НДФЛ

Общую сумму доходов, исчисленный и удержанный налог надо отразить в строках 020-040, 070 раздела 1. Если доход облагался по разным ставкам (например, 13 и 30%), то по каждой нужно заполнить отдельные строки 010-040 раздела 1.

В следующих строках показывают:

- 030 - сумму вычетов, облагаемых по ставке 13%, кроме дивидендов (п. 1 ст. 224, п. 3 ст. 210 НК РФ).

- 060 - число физлиц, которым был выплачен доход. Если сотрудник в течение квартала подрабатывал подрячиком либо уволился, но потом вернулся назад, его считают только один раз.

Форму надо сдавать, даже если она нулевая. В этом случае в первой графе, отведенной для зарплаты или налога, надо ставить ноль, а во всех остальных клеточках - прочерки.

Заполнение раздела 2 6-НДФЛ

В разделе 2 отчета 6-НДФЛ следует распределить все доходы по датам:

- дата фактического получения;

- дата удержания НДФЛ;

- срок перечисления налога.

Зарплата . Датой фактического получения зарплаты признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Поэтому в строке 100 нужно записать 31-е (30-е) число, даже если этот день выпал на выходной. На порядок удержания эта дата не влияет. Удержать налог надо при фактической выдаче денег, а перечислить - на следующий день (п. 6 ст. 226 НК РФ).

Отпускные и больничные . Если работник получит отпускные в 2017 году, то в строках 100 и 110 дата получения дохода будет одинаковой - дата выплаты денег. А вот срок перечисления в 120 будет отличаться. Перечислить НДФЛ с отпускных нужно в последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). Если этот день попадает на выходной, то срок переносится на первый рабочий день.

Общие правила заполнения 6-НДФЛ

Как отразить в 6-НФДЛ доход в натуральной форме . Налог, который компания не смогла удержать, надо показать в строке 080 6-НДФЛ . Это правило действует, если до конца года компания не будет платить физлицу деньги.

Раньше ФНС считала, что в 110 и 120 надо отражать фактические даты, даже если компания не смогла удержать НДФЛ (письмо от 25.02.2016 № БС-4-11/3058@). Но формат 6-НДФЛ не позволял записать нули в строках 100-120. Программу налоговики доработали только во втором квартале (письмо ФНС России от 25.04.2016 № 11-2-06/0333@). Если компания раньше ставила фактические даты, это не ошибка. Уточнять отчетность не требуется.

Какую сумму отразить в строке 030 6-НДФЛ . Здесь надо указать вычеты, которые предоставлены сотруднику в отчетном периоде. Например, вычеты на детей, покупку имущества, оплату обучения и лечения. Если компания выдала материальную помощь свыше 4000 рублей, то в строке 030 надо указать необлагаемый лимит 4000 рублей (п. 28 ст. 217 НК РФ). В 110 и 120 поставить "00.00.0000". Так считает и ФНС (письмо от 20.06.2016 № БС-4-11/10956@).

Как заполнить строки 070 и 080, если компания выдала зарплату в одном месяце, а выдала в другом . ФНС не раз разъясняла, что в строке 070 надо поставить 0, если компания начислила зарплату в одном месяце, а выдала в другом (письмо от 01.07.2016 № БС-4-11/11886@). Некоторые компании восприняли разъяснения буквально и в расчетах за прошлые периоды ставили нули в строке 070, хотя и удерживали налог. Это ошибка, поэтому надо уточнить расчет. Иначе налоговики оштрафуют за недостоверные сведения на 500 рублей (ст. 126.1 НК РФ).

Как отразить премию сотруднику к юбилею. Бонус к празднику - это не оплата труда, поэтому в строке 100 надо записать день, когда выдали премию, а не последний день месяца.

В строке 100 указана дата, когда сотрудник не получал доход . Коллеги жаловались, что бухгалтерские программы всегда ставили в строку 100 день фактической выдачи денег. Хотя в нее нужно записать дату получения дохода по кодексу. Если указаны не те даты, нужна уточненка 6-НДФЛ.

Например, дата получения дохода по зарплате - всегда последний день месяца. А если работник увольняется, то последний рабочий день месяца, за который компания начислила зарплату (п. 2 ст. 223 НК РФ). День, когда работник получил деньги, значения не имеет.

В строке 120 указана дата платежки по налогу, а не срок по НК РФ . Ошибка возникает у компаний, которые задерживают налог. Они специально ставят дату перечисления, чтобы налоговики не насчитали пени и штрафы.

Инспекторы легко обнаружат недочет. Есть всего два варианта, как заполнить строку 120. Здесь заполняют крайний срок перечисления НДФЛ. По зарплате это день, следующий за выплатой, а по отпускным и пособиям - последний день месяца. Дата может быть позже лишь в одном случае - если срок попадает на выходной. Тогда он переносится на ближайший рабочий день. В остальных случаях следует подготовить утоненку.

Порядок заполнения 6-НДФЛ на примере

В разделе 1 6-НДФЛ надо отразить выплаты физлицам, начисленные за отчетный период, вычеты и НДФЛ. В разделе 2 - зарплату и другие выплаты работникам.

Рассмотрим также три самых частых вопроса, которые возникают в ходе камеральной проверки расчета 6-НДФЛ.

Вычеты в 030 раздела 1 больше доходов в строке 020 . Вычеты в строке 030 не должны превышать доход (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Если компания записала больше, это ошибка. Из-за такого недочета компания могла неверно посчитать налог в строке 040. Поэтому следует подать уточненку, а в пояснениях написать, по какой причине произошла ошибка.

Оплаченный налог в карточке меньше удержанного в 6-НДФЛ . Инспекторы сверят, чтобы удержанный налог в строке 070 расчета был не больше фактически перечисленного налога за год. Перечисленный НДФЛ налоговики возьмут из карточки расчетов с бюджетом. Соотношение может не выполняться по двум причинам:

- налог уплачен не вовремя;

- завышена сумма удержанного налога в отчете.

В любом случае налоговики запросят пояснения. Если в расчете ошибка, уточните его.

В уточненке изменены даты и суммы . Инспекторы сверят не только показатели в первичном расчете, но потребуют пояснить, почему изменились даты или суммы в уточненном. Например, если изменены даты перечисления НДФЛ в 120 или удержанный налог в 070.

В пояснениях надо указать, в связи с чем исправлены показатели. Например, по ошибке в строке 120 записан выходной, а не рабочий день, а в 070 неверно заполнен налог, который фактически не удержан.

6-НДФЛ: налоговый период

Отчетные периоды для 6-НДФЛ - это 1 квартал, полугодие, 9 месяцев. Налоговй период для 6-НДФЛ - год.

Для каждого периода установлены коды (см. таблицу ниже). Указать соответствующий код надо на титульном листе отчета.

6-НДФЛ - отчет налоговых агентов о выплаченных физлицам доходах и удержанном с них НДФЛ. Кто сдает расчет, а кто может его проигнорировать, в какие сроки и куда представляется данный вид отчетности, расскажем в нашей статье. А также остановимся на некоторых нюансах заполнения 6-НДФЛ.

Чего ожидать от налоговиков, если 6-НДФЛ сдан не вовремя? Об этом расскажет статья «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ» .

Как сдавать 6-НДФЛ совмещающему режимы коммерсанту

Совмещение предпринимателем ОСНО или УСН с ЕНВД или другим спецрежимом — это повод разобраться, как сдавать 6-НДФЛ.

За основу берется общий подход: 6-НДФЛ сдается по месту учета в инспекции. Но необходимо учесть один нюанс: при совмещении режимов мест учета может быть несколько (п. 7 ст. 226 НК РФ), поэтому коммерсанту необходимо сдать как минимум 2 отчета:

- первый 6-НДФЛ с данными о доходах, выплаченных работникам, занятым в переведенной на УСН деятельности — в ту инспекцию, где коммерсант зарегистрирован в качестве ИП (по месту его жительства);

- второй отчет отправляется в инспекцию, на территории которой осуществляется деятельность ИП, переведенная на ЕНВД. В нем нужно отразить выплаченные доходы по работникам, связанным с «вмененными» видами деятельности.

Подробнее этот вопрос рассмотрен .

Сдача 6-НДФЛ в 2019 году (нюансы)

При заполнении 6-НДФЛ в 2019 году требуется учесть присущие только данному расчету особенности, которые можно классифицировать:

- на технические;

- учетные;

- логические;

- организационные.

К техническим особенностям заполнения 6-НДФЛ можно отнести:

- схему заполнения ячеек (1 ячейка — 1 цифра, направление заполнения — слева направо, незаполненные поля прочеркиваются, при отсутствии показателя проставляется «0»);

- метод формирования отчета: для бумажного варианта — цвет чернил заполнения отчета только синий, черный и фиолетовый, запрет на использование корректирующих средств для исправления ошибок и др.; для электронной формы — применение шрифта Courier New высотой 16-18 пунктов при заполнении отчета и др.

Среди основных учетных особенностей 6-НДФЛ можно назвать:

- формирование показателей раздела 1 нарастающим итогом с начала года, раздела 2 — только за последние 3 месяца отчетного периода;

- обезличенность данных отчета — приводятся только обобщенные показатели без привязки к конкретному получателю дохода;

Логические особенности 6-НДФЛ заключаются в необходимости соблюдения специальных принципов отражения данных:

- в разделе 1 не может быть отрицательных сумм: если стр. 030 (вычеты) превышает стр. 020 (доходы), вычеты принимаются равными доходам и др.;

- в разделе 2 показатели заполняются по принципу: число блоков строк 100-140 равно числу дат выплаты доходов;

- показатель стр. 120 (срок перечисления налога) — параметр, не имеющий отношения к фактической дате перечисления НДФЛ и являющийся законодательно установленным крайним сроком уплаты НДФЛ для конкретного вида дохода.

Основной организационной особенностью является обязательное применение регистров по НДФЛ в качестве первоисточника данных для заполнения 6-НДФЛ.

Образец заполнения налогового регистра для 6-НДФЛ ищите .

Как облегчить составление 6-НДФЛ и можно ли его не сдавать

Возможность не сдавать 6-НДФЛ появляется только в одном случае — если в отчетном периоде отсутствовали выплаты в пользу физлиц.

Такая ситуация возможна, если:

- коммерсант находится на предварительном этапе становления бизнеса (этап решения организационных аспектов, набора штата — при этом никакие выплаты физлицам не производятся);

- финансовое состояние коммерсанта не позволяет производить какие-либо выплаты из-за недостатка или отсутствия денежных ресурсов;

- в иных аналогичных ситуациях.

В этом случае о несдаче 6-НДФЛ налоговую целесообразно проинформировать письмом, образец которого вы можете найти .

При этом если в 1-м квартале доходы выплачивались, а затем до конца года выплаты отсутствовали, 6-НДФЛ за все отчетные периоды требуется обязательно представить, поскольку расчет требуется составлять нарастающим итогом от начала года.

В такой ситуации:

- в разделе 1 расчетов за все последующие отчетные периоды повторятся показатели 1-го квартала;

- в раздел 2 за указанные периоды информация не заносится ввиду ее отсутствия — при заполнении этого раздела принимаются во внимание выплаты последнего в отчетном периоде квартала.

Облегчить составление 6-НДФЛ можно следующими путями:

- использовать специальные программные продукты;

- минимизировать риск появления ошибок (контролировать проверяемые параметры расчета, в том числе используя применяемые налоговиками контрольные соотношения) — это позволит избежать подачи корректировок и иных пояснений;

- иные способы (усиление контроля достоверности данных на этапе сбора первичной информации, системное повышение квалификации специалистов компании, позволяющее свободно ориентироваться в нюансах налогового законодательства и др.).

Механизм снижения риска ошибок в 6-НДФЛ рассматривается в статье «Контрольные соотношения для проверки формы 6-НДФЛ» .

Как проходит камеральная проверка отчета 6-НДФЛ, читайте .

Итоги

Основные виды отчетности работодателя — это 6-НДФЛ и расчет по страховым взносам. На вопросы о 6-НДФЛ: кто сдает и когда, мы ответили выше. А про РСВ мы подробно рассказываем в этой

Налоговые агенты привыкли ежегодно сдавать в налоговую службу форму 2-НДФЛ. Делают они это всегда не позже 1 апреля, отчитываясь за предыдущий год. С начала 2016 года появилось серьезное нововведение: кроме обычной отчетности бизнес обязали подавать и еще один обязательный документ – по форме 6-НДФЛ. Так, для чего ввели 6-НДФЛ ? Зачем ее используют?

Зачем нужна

Напомним, что этот расчет выступает дополнением к действующей справке 2-НДФЛ. А форма 6-НДФЛ содержит данные о том, сколько средств налога было начислено и удержано с работников в пользу госбюджета.

В отличие от 2-НДФЛ, новая отчетность отображает информацию не по каждому сотруднику, а по всей организации. Сдают ее каждый квартал отчетного года.

Увеличение контроля налоговых инспекторов над составлением отчетности, сдаваемой предпринимателями и организациями, – вот для чего нужна 6-НДФЛ . С ее помощью ответственные лица проверяют следующие параметры:

- правильно ли заполнен документ;

- в полной ли мере отражена необходимая информация;

- в установленные ли сроки налоговый агент исчислил и удержал из зарплаты и т. п. сотрудников НДФЛ.

Где взять

6-НДФЛ была введена налоговой службой России. Вся информация о ней есть в приказе, принятом 14.10.2015 года. Форма расчета – едина. Если налоговый агент не знает, где взять 6-НДФЛ , ему необходимо обратиться к этому нормативному документу. А именно – к его первому приложению.

Новая отчетность содержит несколько частей:

Кто сдает

Сдача 6-НДФЛ – обязанность налоговых агентов. Речь идет о тех, на чей бизнес работают наемные сотрудники. Это касается следующих категорий работодателей:

- организации.

Проверка правильности действий налоговых агентов – вот зачем придумали 6-НДФЛ . Данную отчетность сдают в налоговую инспекцию по месту ведения деятельности. ИП делают это по месту своей регистрации.

Когда сдавать

6-НДФЛ нужно сдавать в налоговую службу до окончания месяца после каждого квартала, если срок не выпадает на выходной или праздничный день.